◆国税庁長官の承認を受けると非課税になります

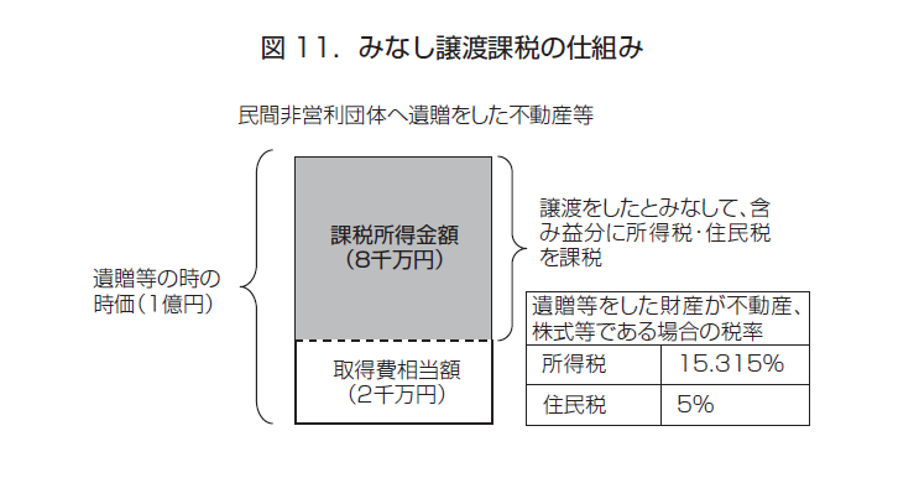

みなし譲渡課税に係る税負担は、特定遺贈であれば相続人が負担するのが原則です。しかし、民間非営利団体が寄付を受けた不動産等を売却するのであれば、民間非営利団体がその売却代金からみなし譲渡課税に相当する税負担をすることも考えられます。その場合には、下記のような遺言を残すといいでしょう。民間非営利団体がみなし譲渡税額を負担する場合、負担した税額が民間非営利団体から相続人への寄付とされ、相続人に一時所得が課税される場合がありますので注意が必要です。

<みなし譲渡課税の負担記載例>

第○○条 遺言者は、遺言者の有する次の土地、建物及び遺言者名義の預貯金、金融資産を○○○○に遺贈する。なお、その遺贈に伴って発生する税について、○○○○が負担するものとする。

あしなが育英会 遺贈HPより

また、一定の要件を満たした不動産等の譲渡については、国税庁長官の承認を受けた場合には、みなし譲渡課税が非課税になります。この規定のことを、租税特別措置法40条といいます。この規定を受けるためには、以下に掲げる3要件をすべて満たしている必要があります。非常に厳しい要件で、不動産や株式を換金したり、賃貸用にすると3要件をクリアできません。不動産であれば、その民間非営利団体の本来の公益目的の事業の用に直接供することが条件であり、株式であれば、毎年安定した配当金を受け続けることが条件となります。

| 公益増進要件 | その寄付が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する。 | ①公益目的事業の規模が一定以上 ②公益の分配が特定の者に偏ることなく公平に与えられている ③公益目的活動による対価が事業の遂行上直接必要な経費と比較して過大でない ④法令に違反する事実等がない |

| 事業供用要件 | 寄付財産を寄付があった日から2年を経過する日までの期間内に受贈法人の公益目的事業の用に直接供する、又は供する見込みである。 | 寄付された財産そのものが公益目的事業の用に供されることが必要。 ・ 寄付財産が建物等の場合に、その賃貸収入を公益目的事業の用に供している場合は、該当しない ・ 寄付財産が株式である場合には、その果実である配当金が毎年安定的に生じないものである場合には、該当しない |

| 不当減少要件 | その寄付が寄付者又はその親族等の相続税、贈与税の負担を不当に減少する結果とならないと認められる。 | 以下の要件をすべて満たさないと不当減少要件に抵触します ①その法人の運営が適正である ②関係者に特別の利益を与えない ③残余財産等が国等に帰属する旨の定めがある ④公益に違反する事実がない |

◆承認特例の改正と特定買換資産の特例

租税特別措置法40 条によるみなし譲渡の非課税の承認を受けるためには、従来2~3年を要するといわれており、寄付者に多大な負担がかかっていました。

2018年度の税制改正で、一定の公益法人等への寄付(認定NPO法人への寄付は対象外です)については、申請書を提出してから1カ月以内(寄付をした資産が株式等である場合には3カ月以内)にその申請について国税庁長官の承認がなかったときは、承認があったものとみなす「承認特例」の要件が大幅に緩和されました。

以下では、公益社団法人、公益財団法人(以下「公益社団法人等」)への寄付について、改正された「承認特例」の要件を見ていきます。

<要件1> 寄付をした人が寄付を受けた法人の役員及び社員並びにこれらの人の親族等に該当しないこと。

その法人にまったく関係のない人からの寄付であれば、寄付が租税回避に使われる可能性が低いと考えられます。

<要件2> 寄付財産が、一定の公益目的事業に充てるための基金に組み入れられる方法により管理されていること。

この制度を使うためには、公益社団法人等が一定の基金を設置して、行政庁の証明を受け、また、監事の監査を受けた基金明細書を事業年度終了後3 カ月以内に行政庁に提出する必要があります。

<要件3> 寄付を受けた法人の理事会等において、寄付の申し出を受けること及び寄付財産を基金に組み入れることが決定されていること。

基金の管理や運用について審議する合議制の機関を設置することが条件になります。

また、従来は、非課税承認を受けた後でも、その株式や不動産を売却した場合には、非課税承認が取り消されることとなっていましたが、今回の改正で、非課税承認を受けた資産を基金に組み入れて管理し、その後買い替えた資産をその基金の中で管理する等の一定の要件を満たす場合には、引き続き非課税措置を受けることができるようになりました(特定買換資産の特例)。

例えば、基金に組み入れ、公益目的に使っていた不動産について、何らかの理由で公益目的に使えなくなった場合には、株式等に買い替えて、その株式等を基金内で運用管理することで、引き続き非課税を継続することができることとなりました。

◆承認特例と特定買換資産特例の影響

これらの特例ができたことで、公益社団法人等は、法人内に基金を設置し、行政庁の承認を得ることで、措置法40条の適用を受けることを望む寄付者の利便性を図ることができます。

また、措置法40条の適用を受けた不動産等を公益目的事業に使う用途がなくなったとしても、株式等に買い替えることで非課税が継続できますので、不動産の寄付の受け入れの判断が容易になります。

ただし、収益用の不動産のように、公益目的事業に使う用途がまったくない不動産であれば、基金に組み入れることもできませんし、措置法40 条の適用を受けることもできないことは従来と変更がありません。