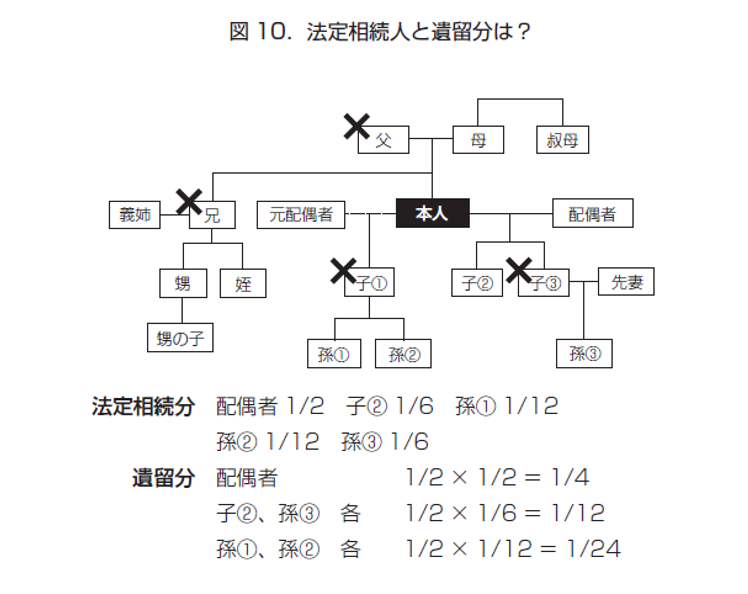

◆相続財産に対する法定の取り分です

遺言によっても一方的に奪うことのできない法定相続人の権利に「遺留分」があります。遺留分とは、被相続人の兄弟姉妹(代襲の場合は甥姪も)を除く法定相続人に保証された相続財産4)に対する一定割合の取り分のことをいいます。

遺留分の割合は、直系尊属(父母と祖父母)のみが相続人である場合には相続財産の3分の1、それ以外の場合には、相続財産の2分の1です。この割合に、各相続人の法定相続分を乗じたものがそれぞれの遺留分になります。

図10の例ですと、法定相続人全体の遺留分は相続財産の2分の1、これに各相続人の法定相続分を乗じた割合が各人の具体的な遺留分です。配偶者の場合、全体の遺留分の2 分の1に法定相続分の2分の1を乗じた4分の1が遺留分です。同様の計算により、子②と孫③には各12分の1、孫①と孫②には各24分の1が遺留分です。なお、これらの法定相続人が被相続人から特別の受益(まとまった額の学費や住宅購入資金の援助など)を得ていると、その価額が遺留分から控除されます。

遺贈によって遺留分を侵害された相続人は、相続開始と遺留分の侵害を知ったときから1年以内に限り、「遺留分減殺請求権」という権利の行使が可能です。遺留分権利者から遺贈の相手に対してこの請求がなされると、遺贈の効果が遺留分の割合に応じて否定され、受遺者、相続人、遺留分請求者間で一種の遺産共有の関係が生じます。これを解消するためには分与や分割のための調整が必要となり、遺留分の価額の評価などを巡って紛争に発展するケースもあります。

従って、民間非営利団体へ遺贈をする遺言は、遺留分を侵害しないような遺言の作成を心がけるのが無難です。相続財産は遺言作成後に増減することがありますので、遺留分についてある程度の余裕を見込んでおくとよいでしょう。

4) 被相続人が相続開始の時に有した財産の価額に、被相続人が贈与した価額(原則1年以内のもの)を加えた額から、債務全額を控除して算出される。