◆相続税と所得税があります。

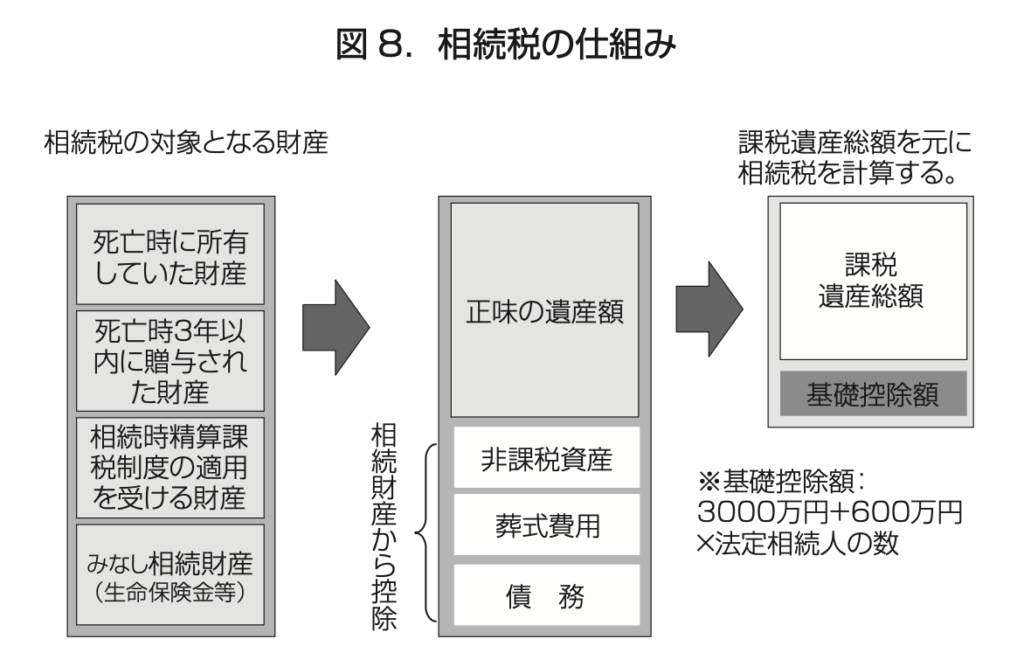

相続税は、被相続人が所有していた財産に係る税金で、被相続人が死亡したことを知った日の翌日から10か月以内に申告をする必要があります。ただし、相続または遺贈により取得した財産が基礎控除額以下である場合には、相続税の申告をする必要はありません。基礎控除額は、2015年1月1日以降は、「3,000万円+600万円×法定相続人の数」となっています。従って、法定相続人が3 人であれば、3,000万円+600万円×3 人=4,800万円が基礎控除額になります。

相続税の対象となる財産は、被相続人が死亡時に所有していた財産以外にも、死亡時3年以内に贈与された財産や、相続時精算課税制度を使って生前に子供や孫に財産の贈与をしている財産、生命保険等も含まれます。また、被相続人の債務や葬式費用は、相続財産から控除します。

所得税は、被相続人の死亡した年の所得に係る税金です。その年の1月1日から、被相続人が亡くなった日までの所得に対して課されます。被相続人の所得税の申告は、準確定申告と言われており、通常の確定申告の期限である翌年3月15日までではなく、相続の開始があったことを知った日の翌日から4か月以内に申告をする必要があります。

<相続税>

①被相続人が所有している財産に係る税金

②被相続人が死亡したことを知った日の翌日から10か月以内に申告をする

③取得した財産が基礎控除額以下である場合には、申告不要

<所得税(準確定申告)>

①被相続人の死亡した年の所得に係る税金

②相続の開始があったことを知った日の翌日から4か月以内に申告をする