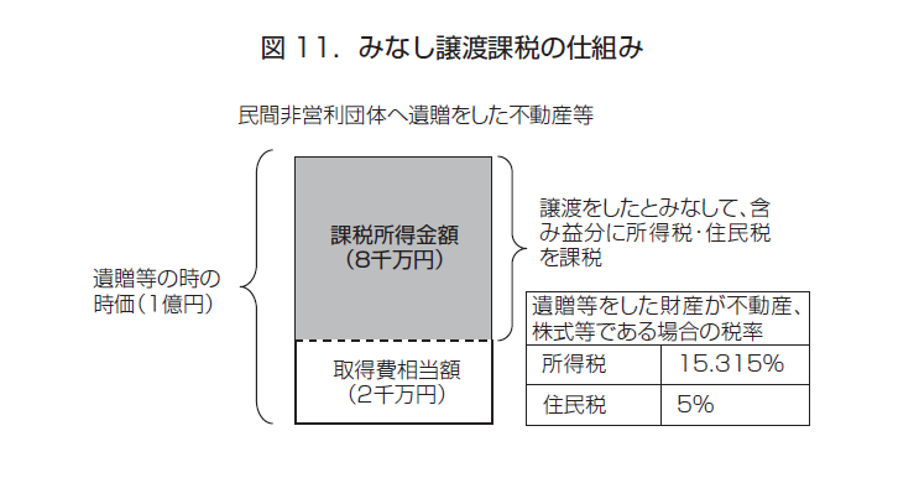

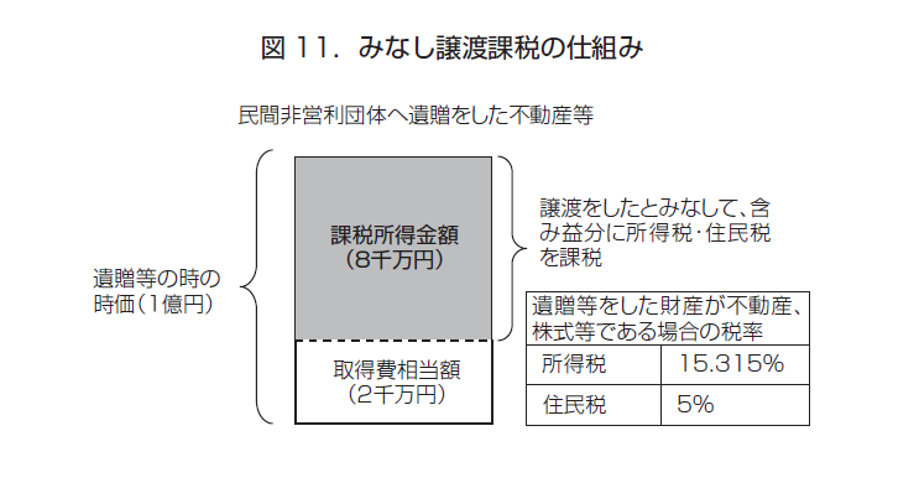

◆不動産等を遺贈した場合に、譲渡したとみなして課税します

不動産や株式等を遺贈した場合で、その不動産や株式に含み益がある場合には、その含み益部分について、遺贈した被相続人の準確定申告で、譲渡所得税の申告をする必要があります。このような含み益に課税することを「みなし譲渡課税」といいます。

みなし譲渡課税の趣旨は、相続、遺贈の時までの年々の値上り益(キャピタルゲイン)は、被相続人に帰属するものであるから、資産が被相続人から離れるときには、その時点でキャピタルゲイン課税の清算をすべきであると考えるからです。また、資産を売却したうえで、その売却代金を寄付した場合と、課税上の違いをなくすということもあります。

みなし譲渡に係る納税については、包括遺贈の場合であれば、包括受遺者は被相続人の財産、債務を承継しますので、不動産等の寄付を受けた受遺者(民間非営利団体)が納税義務者になります。

特定遺贈の場合には、相続人がみなし譲渡に係る税額を原則として承継します。特定遺贈の場合には、不動産等の寄付を受けた民間非営利団体は所得税を負担せず、不動産等を取得していない相続人が、不動産等に係る所得税を全額負担することになるため、相続人からすると、不動産等を被相続人の意思で法人に遺贈することは許容できる場合でも、その分の所得税まで負担するということは、許容できないケースもあり、トラブルに発生する可能性が高くなります。

<みなし譲渡課税の納税義務者>

〈包括遺贈の場合〉

→ 不動産等の寄付を受けた受遺者(民間非営利団体)が納税義務者になる

〈特定遺贈の場合〉

→相続人が納税義務者になる