大切な財産を寄付する―その尊い志に対して、税制上の優遇が受けられることをご存じの方は多いかもしれません。

相続人が相続財産を寄付した場合、寄付をした金額には相続税がかからない。そのことは比較的よく知られているのではないでしょうか。

では、相続時の税制優遇として、その他にもう一つ活用できる制度があるのをご存じでしょうか。

実は、この制度は一般にあまり知られておらず、意外なことに税金や法律のプロでさえうっかり見落としてしまうこともあるのです。

今回は、相続財産の寄付に関する優遇税制を最大限活用するためのポイントについて、わかりやすくご説明します。

弁護士さんでも!

まず、実際にあったエピソードをご紹介したいと思います。

先日、知り合いの弁護士さんとこんな話をしました。

その弁護士さんがクライアントの遺贈寄付の手続きを完了した直後のタイミングでした。

弁護士:先日、遺産の一部を寄付したいという方が亡くなって、100万円ほどの遺贈寄付をしました。遺族の方のご理解もあって、スムーズに進みましたよ。

私:それはよかったですね。お疲れ様でした。寄付先が弊財団じゃないのが残念ですが(笑)

弁護士:はっはっは。今回は遺族の方がすでに相続していて、相続税の申告まで時間がなかったのでね。無事に領収書や証明書も受け取って非課税財産にすることができました。

私:それはよかったですね。では、この後、寄付者さんの確定申告もきちんとしてあげてくださいね。

弁護士:はい?

弁護士さんも驚いたその「確定申告」とは何のことでしょうか。

これは、ご主人が亡くなり、奥様と娘さん2名の合計3名が遺産を相続したときのお話です。娘さんのお一人が現金を多めに相続してそこから100万円寄付をした、という状況でした。娘さんお二人は会社員で、給与所得がありました。

この場合、発行される領収書は以下のようなものです。

宛名:(娘さんのお名前)様

金額:100万円

但し書き:故・(ご主人のお名前)様の相続財産の寄付

領収日:寄付を行った日

この領収書を相続税の申告書に添付すれば、非課税財産となります。

ここまでは弁護士さんも手続きをしていらっしゃいました。

ただ、この領収書は寄付をした娘さんの確定申告にも使用できることを弁護士さんはご存じありませんでした。

確定申告をすれば、寄付金額に応じた所得控除あるいは税額控除が得られるのです。

さて、このお話の後日談です。

弁護士:先日はありがとうございました。確定申告はまだ先なので助かりました。税理士、寄付先団体と話をして進めています。

私:お役に立ててよかったです。寄付先が弊財団じゃないのが返す返すも残念ですが(笑)

弁護士:還付された金額からそちらに寄付するように言っておきます(笑)。でも相続で得た収入には所得税はかからない(相続税がかかっているため)のに、所得税の控除が受けられるって不思議ですね。

それまで弁護士さんは法律に精通していて何を聞いても答えてくれる、そんなイメージを抱いていましたし、それは今でも変わりません。

ただ、この一件で感じたのは、弁護士さんでさえ見落としてしまう法制度の複雑さです。いえ、それはむしろ専門家だからこその盲点といってもいいかもしれません。

相続税に関わる非課税財産の問題と、所得税の所得控除・税額控除とは別個の法律です。相続税は亡くなった方が遺した財産に関わる税金ですが、所得税は遺族に関わる税金です。

相続についてクライアントから依頼を受けた弁護士さんや税理士さんが、相続税に集中されるのは当然といえば当然のことでしょう。

こうした経緯から、見落とされがちな制度も含めて、遺産相続時に受けられる優遇措置について、多くの方に知っていただきたいという気持ちを強くしております。

見出し</h2>相続財産の寄付に伴う2種類の優遇制度

ここからは、個人が相続財産を寄付した際の優遇制度について、具体的に説明を進めて参ります。

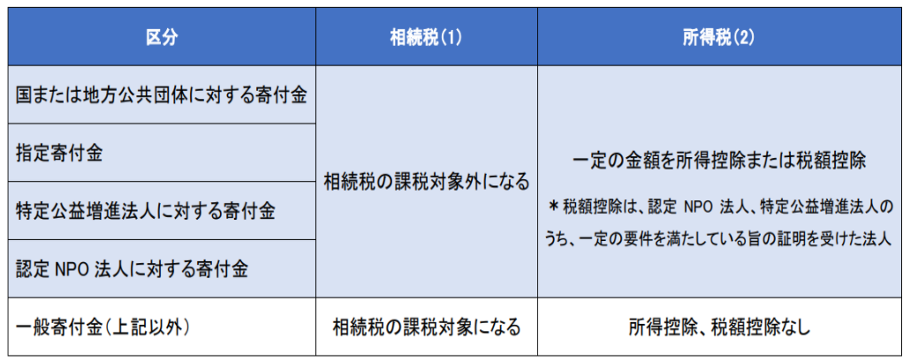

上のエピソードにもあるように、個人が相続財産を寄付した場合に該当する優遇税制は以下の2種類です *1、*2、*3。

個人が相続財産を寄付した場合、その寄付分が相続税の課税対象外になる。

個人が寄付した場合、一定限度内で寄付金額に応じた所得控除もしくは税額控除が得られる。

まず、(1)についてみていきましょう。

意外に思われるかもしれませんが、相続財産を取得した相続人がその財産を寄付する場合、その金額も含めて相続税の課税対象となるのが原則です。

ただし、寄付先によっては、寄付税制優遇措置の対象になり、相続税の申告期限の10か月以内に寄付をすれば、その寄付をした分が相続税の課税の対象から除外されます。

例えば、相続財産から100万円寄付した場合は、その100万円は課税の対象になりません。

気をつけなければならないのは、税制優遇措置が受けられる寄付先は、国や地方公共団体、公益社団法人、公益財団法人、社会福祉法人、認定NPO法人等、定められた団体だということです。

寄付先は一か所に限らず何か所でもよく、寄付した総額分が非課税となります。

次に(2)についてご説明します。

これは、先ほどのエピソードで弁護士さんが見落としていた制度ですね。

相続財産を寄付した場合に所得税が控除される寄付金控除で、この優遇制度の対象となる寄付先は、(1)と同じです。

以上を表1にまとめます。

表1 寄付に関する税制

https://gentosha-go.com/articles/-/17609

相続財産の寄付に伴う優遇制度の注意点

次に注意点を5点、ご説明します。

- 相続税控除と所得税・個人住民税の寄付金控除は別個の法律に基づくもので、それぞれの申告時期が異なる

先ほどお話ししたように、こうした理由から、税理士さんや弁護士さんなどがその専門性ゆえにかえって寄付金控除の方を見落としてしまうことがありますので、注意が必要です。

- 相続財産からの寄付は、金額が大きくなるケースが多いため、優遇措置の対象となる寄付先を検討すべき

せっかくの優遇措置が受けられないのはもったいないことです。寄付額が多ければ、それだけ受ける恩恵も大きくなります。優遇税制の対象となる寄付先には制限がありますので、寄付先を選ぶときにはそうしたことも必ず視野に入れましょう。

- 確定申告には、領収証や証明書が必要

申告には領収証が必要です。相続税の申告の際に領収証のコピーをとっておかないと、所得税控除の際に差し支えます。なかには領収証の再発行に応じてくれない寄付先もありますので、この点も大きなポイントです。

相続税の手続きで、コピーをとらないまま領収証の原本を提出しないように気を付けましょう。

- 所得税・住民税の寄付控除をうっかり見落としていた場合でも、税制優遇は最大5年分遡って申告可能

もし、うっかり寄付控除を見落としていた場合でも、5年以内であれば諦める必要はありません。

給与所得者(サラリーマン)は確定申告をすればよく *4、いつも確定申告をしている人も「更正の請求」をすることで遡って申告することができます *5 。 諦める前に、期限を確認しましょう。

- 相続税がかからない財産もある

寄付以外にも、相続税のかからない財産があります *6。

例えば、相続によって取得した生命保険金や退職手当金は、500万円に法定相続人の数を掛けた金額まで相続税がかかりません。他にも相続税がかからない財産がいろいろありますので、要チェックです。

税制優遇の対象になる寄付先

先ほどみたように、税制優遇の対象となる寄付先は国や地方公共団体、公益社団法人、公益財団法人、社会福祉法人、認定NPO法人等です。

ここでは寄付のイメージを明確にしていただくために、その中から日本赤十字社(以降、「日赤」)とユニセフのパンフレットを覗いてみましょう。

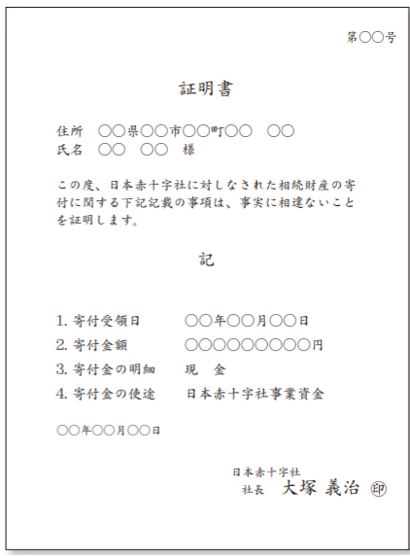

まず、日赤のパンフレットから *7。

相続税の優遇措置を受けるためには、申告期限内に日赤が発行する受領証と証明書を、相続税の申告書に添付する必要があります。

図1はそのうち、証明書のイメージです。

*7 日本赤十字社「遺贈・相続財産寄付 ご案内パンフレット」 p.10

https://www.jrc.or.jp/contribute/pdf/izosouzoku.pdf

寄付に先だって、寄付の使いみちも把握しておきたいところです。

日赤のパンフレットでは、寄付の使いみちについて、写真入りで説明しています。

図2 寄付の使いみちのイメージ(日赤)

*7 日本赤十字社「遺贈・相続財産寄付 ご案内パンフレット」 pp.13-14 より筆者抜粋

https://www.jrc.or.jp/contribute/pdf/izosouzoku.pdf

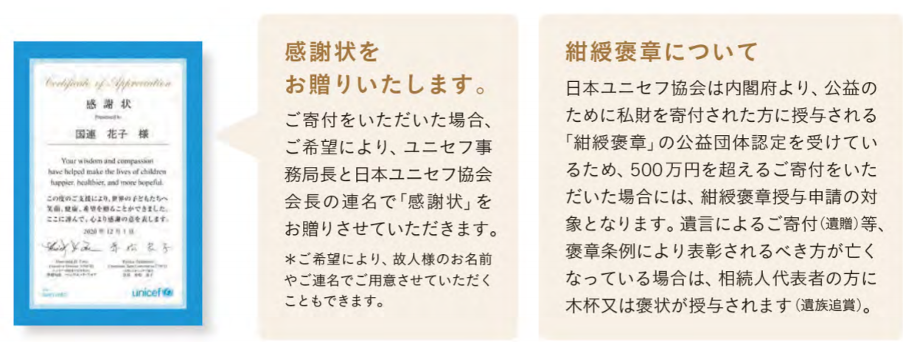

次にユニセフのパンフレットをみてみましょう *8。

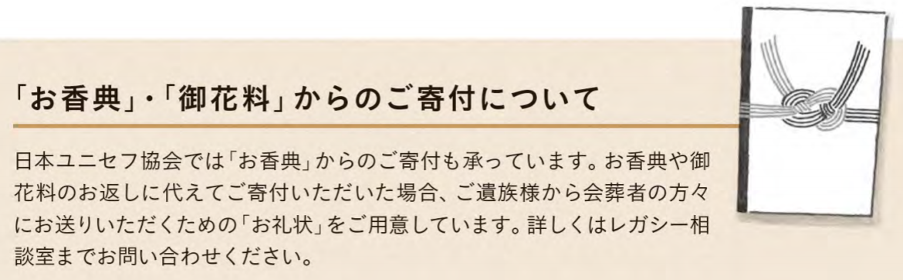

ユニセフのパンフレットには、寄付をすれば希望によって感謝状や紺綬褒章が贈られると書かれています。

また、お香典や御花料からのお返しの代わりに寄付をした場合、会葬者の方々に送る「お礼状」まで用意されています。

故人の尊い志を「形」として残したい方にとっては有益な情報ではないでしょうか。

図3 感謝状、紺綬褒章、お礼状の情報

*8 ユニセフ「遺産寄付プログラム:相続人は世界の子どもたちです。」 pp.17-18

https://www.unicef.or.jp/cooperate/pdf/legacy_pamphlet.pdf?_bdld=1uBeSJ.nEVbdXv.1626411877

さらに、日赤同様、ユニセフも寄付の使い道を写真入りで紹介しています。

図4 寄付の使いみちのイメージ(ユニセフ)

*8 ユニセフ「遺産寄付プログラム:相続人は世界の子どもたちです。」 pp.7-8より筆者抜粋

https://www.unicef.or.jp/cooperate/pdf/legacy_pamphlet.pdf?_bdld=1uBeSJ.nEVbdXv.1626411877

以上、日赤とユニセフのパンフレットを覗いてみましたが、これらはほんの一例です。

優遇税制の対象となるさまざまな団体の情報を参考にして、故人の志に沿った寄付先を選んではいかがでしょうか。

おわりに

以上みてきたように、相続財産を寄付した場合、受けられる税制優遇措置は相続税の非課税だけではありません。

所得税の寄付控除は見落とされがちなので注意が必要です。

また、そもそも相続税がかからない財産もあります。

大切な故人の遺産を相続する際には、寄付者の状況をふまえ、上手にセカンドオピニオンを活用しながら、納得のいく方法を選ぶことが大切です。

クライアントから相続についてのご相談があったら、以上のようなことにも注意してサポートしていただけたらと思います。

*1

国税庁(2020)「No.1150 一定の寄附金を支払ったとき(寄附金控除)」(令和2年4月1日現在法令等)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1150.htm

*2

国税庁(2020)「No.4141 相続財産を公益法人などに寄附したとき」(令和2年4月1日現在法令等)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4141.htm

*3

幻冬舎(2018)「相続財産を「寄付」・・・どんな税制優遇が受けられる?」

https://gentosha-go.com/articles/-/17609

*4

国税庁「【確定申告・還付申告】」(給与所得者)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/02.htm

*5

国税庁「申告が間違っていた場合」(確定申告をした人の場合)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/qa/07.htm

*6

国税庁「No.4108 相続税がかからない財産」(令和2年4月1日現在法令等)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4108.htm

*7

日本赤十字社「遺贈・相続財産寄付 ご案内パンフレット」

https://www.jrc.or.jp/contribute/pdf/izosouzoku.pdf

*8

ユニセフ「遺産寄付プログラム:相続人は世界の子どもたちです。」

https://www.unicef.or.jp/cooperate/pdf/legacy_pamphlet.pdf?_bdld=1uBeSJ.nEVbdXv.1626411877