◆遺留分を侵害しない

まず注意しなければならないのは、法定相続人の遺留分を侵害しないことです。遺留分とは、被相続人の相続財産について、その一定割合の額の承継を法定相続人に保証する制度です。遺贈の遺言が法定相続人の遺留分を侵害したものである場合、受遺者である民間非営利団体が法定相続人から遺留分の権利行使を受け、遺贈がもらえなくなるおそれがあります(「遺留分とは何ですか?」参照)。

◆包括遺贈による債務継承

次に注意をしなければいけないのが、「包括遺贈」です。「包括遺贈」とは、「全財産(の○分の1)を遺贈する」というように、被相続人の個々の財産を特定しないで遺贈の対象とすることです。これに対して、「金1000万円を遺贈する」というように被相続人の個々の財産を特定して遺贈の対象とすることを「特定遺贈」といいます。「包括遺贈」の場合には包括受遺者(民間非営利団体)は相続人と同一の権利義務を有することになるため、被相続人の積極財産のみならず消極財産(借金の返済義務や損害賠償義務などの債務)も承継します。仮に遺言に消極財産は特定の法定相続人や受遺者にのみ承継させるとの記載があったとしても、それを理由に債権者への支払等を拒むことはできません(債権者に対抗できない)。従って、包括遺贈においては受遺者である民間非営利団体は被相続人の債務も承継することになるため、リスクを伴うことがあります。

◆現物寄付におけるみなし譲渡課税

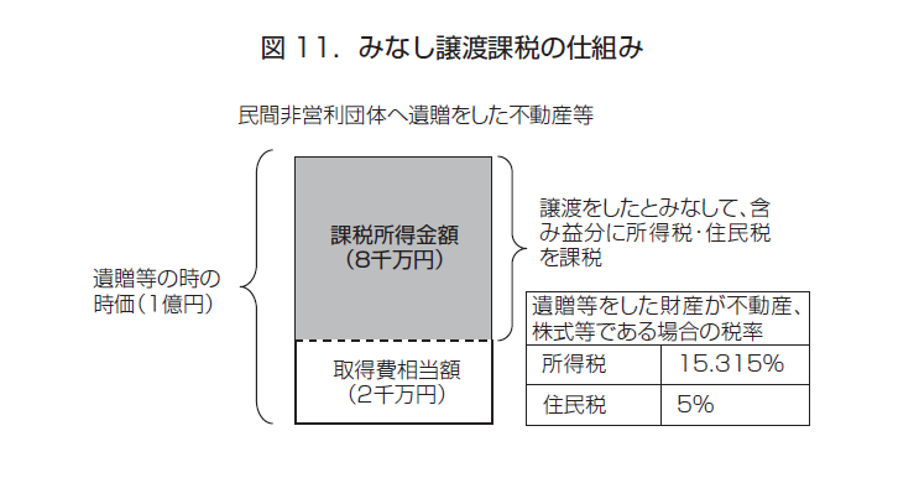

3つ目の注意点は、不動産や株式などの現物の寄付を受ける場合です。不動産等の現物寄付財産が、含み益がある財産である場合には、「みなし譲渡課税」が発生します。この「みなし譲渡課税」は基本的には相続人が負担すべきものですが、現物はもらえないのに納税義務のみを負担させられることになる相続人の理解が得られないことが多く、トラブルに発展する可能性があります。また、不動産の場合には、不動産の遺贈を受けた民間非営利団体が、その不動産をどのように活用し、管理するのか、また売却する場合であれば、どのような方法で売却先を見つけるのか、ということについて団体の方針を決めておかないといけないので、注意が必要です。

この3点さえ気を付ければ、遺贈寄付はそれほど難しいことはありません。以下、この3点を中心にして、注意点を詳しく見ていくことにします。

<遺贈寄付の注意点>

①遺留分を侵害しないように注意が必要

②包括遺贈の場合には、債務も承継することになるので注意が必要

③不動産や株式等の遺贈を受ける場合には、みなし譲渡課税が課される場合があり、また、不動産の場合には、活用・管理・処分の問題があるので注意が必要